税理士ブログ

一般的な記載例あり!『源泉所得税の納期の特例の承認に関する申請書』

はじめに

東京都新宿区西新宿の税理士法人阿部会計事務所、税理士の阿部です。

今回は「源泉所得税の納期の特例の承認に関する申請書」の記載方法について記載例を用いて解説します。

概要

「給与支払事務所等の開設届出書」の項目においても触れましたが、

会社は給与を支払うときに源泉所得税(復興特別所得税を含む。以下同様)を天引きして預かり、

その預かった源泉所得税を翌月の10日までに納付するという義務を負っております。

この手続きは原則として毎月行う必要があるため、事務的な負担が増加します。

そこで、給与の支給人員が常時9名以下の小規模な会社である場合には、

年2回にまとめて納付できるという特例が認められています。

この特例の承認を受けるために提出するのが『源泉所得税の納期の特例の承認に関する申請書』です。

承認を受けると1月から6月までの間に天引きした源泉所得税は7月10日、

7月から12月までの間に天引きした源泉所得税は翌年1月20日が納期限となります。

ただし、半年ごとにまとまった金額を納付するため、期中に天引きした金額を把握しておくなど

納税資金を確保しておくことが必要となります。

また、納付が遅れると6カ月分の天引きした合計額を基に不納付加算税などが計算されることとなり、

追徴税の金額が大きくなる可能性があるため注意が必要です。

提出期限

この特例を受けようとする月の前の月までに税務署長へ申請書を提出します。

例えば2月に申請書を提出した場合、3月以降に支払った給与から天引きした源泉所得税は

納期限は7月10日までとなり、まとめての納付が可能となります。

しかし、申請書を提出した月である2月に支払った給与から天引きした源泉所得税は、

原則通りの翌月の3月10日が納期限となりますので注意が必要です。

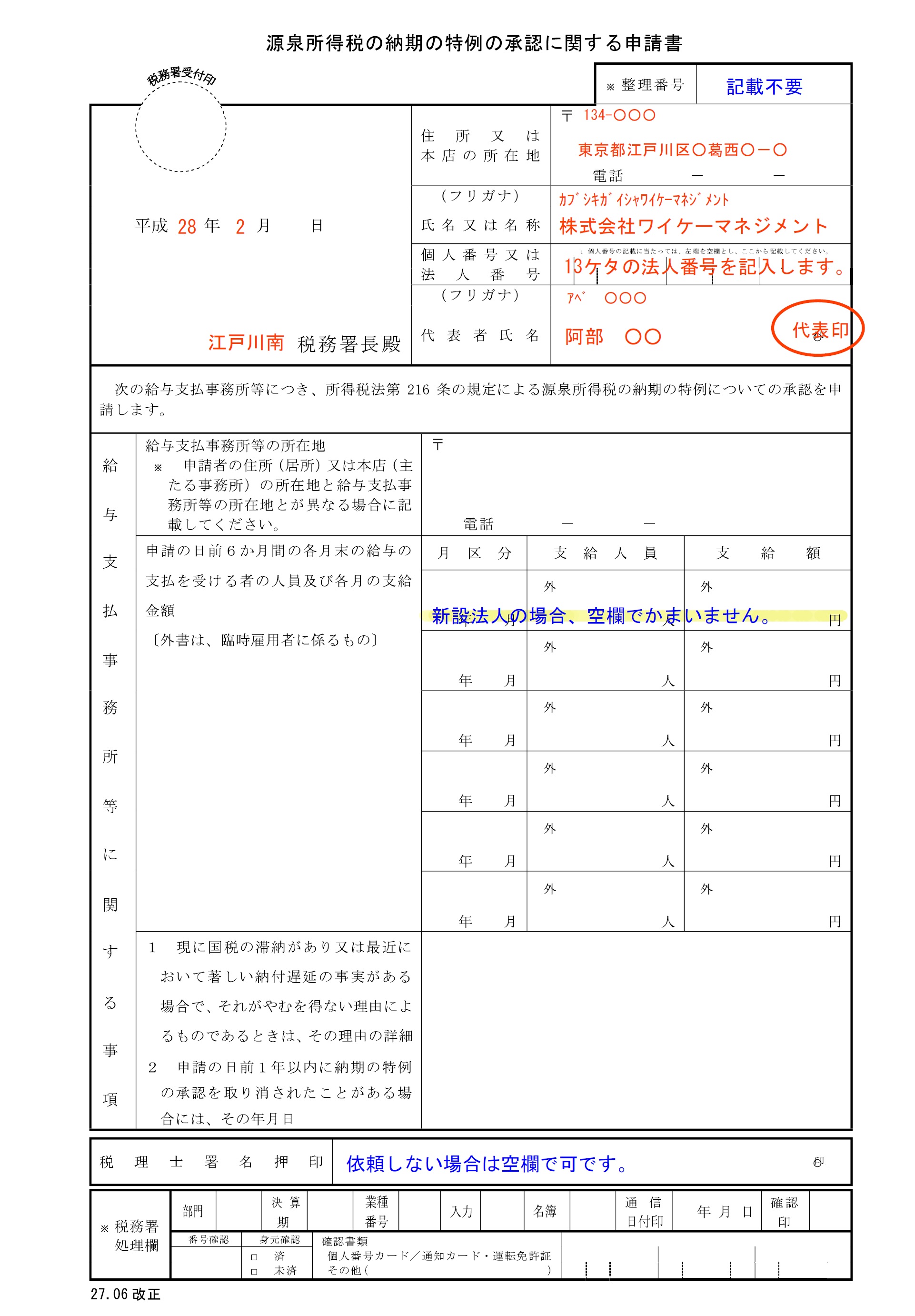

一般的な記載例

↓クリックすると大きくなります。

おわりに

最後までお読みくださりありがとうございます。

税金や会計でお困りのことがございましたらお問合せフォームをご利用ください。

東京都新宿区西新宿の税理士法人阿部会計事務所、税理士の阿部でした。