税理士ブログ

貸借対照表の重要項目について3スクロールでひとまとめ

はじめに

こんにちは!

東京都新宿区西新宿の税理士法人阿部会計事務所、税理士の阿部です。

今回は、決算書を構成する書類の一つである貸借対照表について解説していきます。

貸借対照表とは・・・

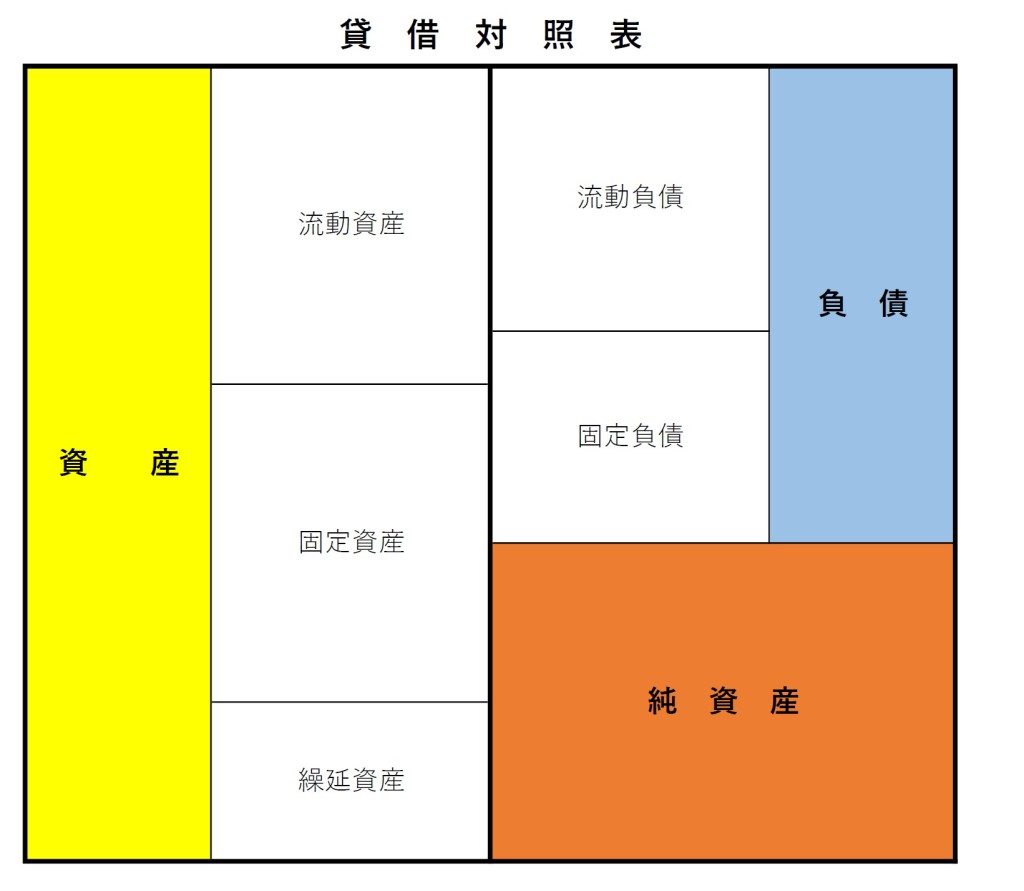

貸借対照表とはある一時点での企業の財政状態をまとめたものです。

お金の調達元と調達したお金をどのように使っているかが分かります。

左側には資産、右側には負債と資本という区分で表示される決まりとなっています。

資産は、さらに流動資産・固定資産・繰延資産とに区分され、

同じように負債は流動負債・固定負債の二つに区分されます。

イメージ図は以下のようになります。

お金の調達元は主に貸借対照表の右側の負債と資本の区分に表されます。

たとえば会社設立後間もなければ調達元は資本金が大部分を占め、

その後金融機関からお金を借り入れると固定負債や流動負債が増額します。

また、社債を発行してお金を調達した場合も固定負債の金額が増える要因となります。

一方、左側の資産の区分は調達したお金をどのように運用しているかを表します。

現金が一番上に記載され、預金や売掛金など下にいくごとに換金化に時間がかかる項目が並ぶこととなります。

流動資産

現金化が容易な項目が流動資産に含まれ、預金や売掛金、受取手形が表示されます。

また、卸売業や小売業などで仕入れた商品は棚卸資産、製造業で完成したものとして製品、

製造途中のものとして仕掛品がそれぞれ計上されます。

棚卸資産や製品は販売された後、利益を加えた金額が売掛金として計上され、

最終的に現金回収されることになります。

現金の性質に近づくごとに、より上部に表示されていくことになります。

固定資産

細かくは有形固定資産・無形固定資産・投資その他の資産に区分けされます。

土地や建物は有形固定資産、無形固定資産としてはソフトウェアやのれん(営業権)、

投資その他の資産では有価証券などが該当し、

これらの資産は現金化するまで時間を要する性質を持つため固定資産として計上されます。

流動負債

買掛金や支払手形など、数ヶ月以内に返済を要する項目が該当します。

また金融機関からの借入金のうち、一年以内に返済が必要となる部分の金額もこちらに含まれます。

固定負債

金融機関からの長期的な借入金など、返済が1年を超えて行われる項目が固定負債です。

さらに、企業が社債を発行して外部からお金を調達した場合もこちらの固定負債に計上され、

返済をしていくことになります。

純資産(資本)

負債と同じ右側に記載されますが、負債とは大きく性質が異なり、

返済する必要がない項目となります。自己資本と呼ばれるケースもあります。

設立の際に出資した金額は資本金として計上されます。

また、継続して安定した利益を計上していくとそれが利益剰余金として蓄積されていきます。

こちらももちろん返済の必要がないことから純資産を構成することになります。

おわりに

最後までお読みくださりありがとうございます。

税金や会計でお困りのことがございましたらお問合せフォームをご利用ください。

東京都新宿区西新宿の税理士法人阿部会計事務所、税理士の阿部でした!