税理士ブログ

記載例を見ながら『消費税簡易課税制度選択届出書』作成のための3スクロール

はじめに

こんにちは!

東京都新宿区西新宿の税理士法人阿部会計事務所、税理士の阿部です。

今回は、消費税の簡易課税制度選択届出書について記載例を用いて解説します。

簡易課税制度とは・・・

消費税額は原則として、

売上げたときの「預かった消費税」から、

仕入れたときの「支払った消費税」を差し引いて納税額を計算します。

実は他に、この方法とは異なる簡便的な納税額の計算方法が認められています。

売り上げたときの「預かった消費税」に業種ごとに定められた率(みなし仕入率)を乗じて計算する方法で、

「簡易課税制度」と呼ばれています。

この方法を採ると売上に係る消費税のみを使って納税額を計算できるため、

原則よりも手間なく簡易的に計算することができます。

みなし仕入率は現在業種ごとに6種類の率が定められています。

ただし、この簡便計算は中小企業の消費税の事務作業を減らすことを目的として認められるものであるため、

適用するためにはある条件をクリアする必要があります。

その条件とは、2年前の課税売上高が5,000万円以下であることです。

この条件を満たした上で「消費税簡易課税制度選択届出書」を、

「適用を受けようとする課税期間の前課税期間の末日まで」に税務署へ提出すると適用を受けることができます。

3月決算で次の期から簡易課税制度により計算したい場合は、

3月31日までに提出する必要があります。

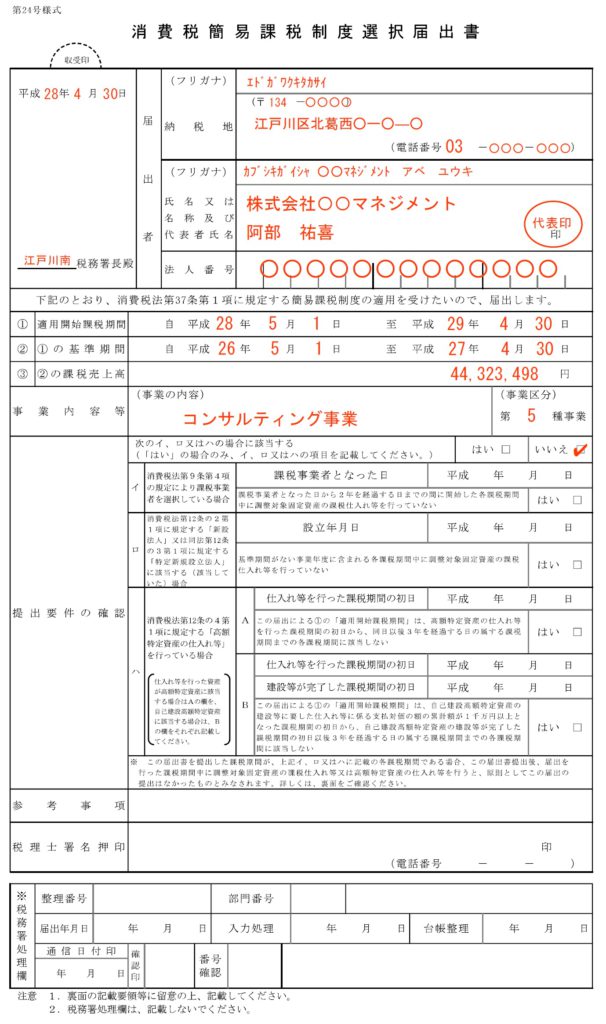

記載例

簡易課税制度選択届出書の効力

設立事業年度又は事業を開始した事業年度である場合には、

その事業年度の末日が提出の期限となるのでご注意ください。

また、一度こちらの届出書を提出して制度の適用を受けると、

最低2年間は消費税額の計算を簡易課税の方法により行わなければならないというしばりが生じます。

そのため、適用初年度ではみなし仕入率の計算により節税ができたとしても、

翌年度新たに設備投資をした場合など、

結果的に原則で計算した方が有利になったなどというケースもありますので、

計画的に届出書を提出することが大切となります。

簡易課税制度の適用をやめようとするときは、「やめようとする課税期間開始日の前日まで」に、

「簡易課税制度選択不適用届出書」を税務署に提出する必要が生じます。

2年前の課税売上額が5,000万円を超えた場合は、

こちらの届出書を提出しなくても自動的に原則の計算方法が採用されることになります。

注意点としては不適用届出書を提出しない限り簡易課税制度の選択の効力は消えないということです。

2年前の課税売上高が5,000万円以下となり、

過去に選択届出書を提出していたことに気づかずそのまま原則の方法によって計算すると、

税額計算に誤りが生じ、税務署から問合せを受ける可能性があります。

経費のうち人件費が大きい割合を占める事業については、

こちらの簡易課税制度を選択すると消費税については有利になる可能性が高まります。

ただし2年間のしばりもあることから、事業計画などを検討し、

届出書の提出の要否を判断することが大切となります。

おわりに

最後までお読みくださりありがとうございます。

税金や会計でお困りのことがございましたらお問合せフォームをご利用ください。

(税理士なら新宿区西新宿駅徒歩4分の税理士法人阿部会計事務所)