税理士ブログ

流動比率・固定比率・自己資本比率を4スクロールでひとまとめ

はじめに

こんにちは!

東京都新宿区西新宿の税理士法人阿部会計事務所の税理士の阿部です。

「決算書を見ても数字が羅列されているだけでどう見ればよいか分からない」

「月次の試算表を有効をもっと有効に使いたい」

そんなときに、決算書や試算表の数字を少し角度を変えて見る方法をご紹介します。

企業の財政状態を表す貸借対照表を使って説明していきたいと思います。

(貸借対照表の概要についてはこちら)

貸借対照表は流動資産・固定資産・流動負債・固定負債・純資産から構成され、

それぞれに含まれる勘定科目は次のようになります。

流動資産・・・現金、預金、売掛金、棚卸資産etc…

流動負債・・・買掛金、未払金、短期借入金etc…

固定資産・・・土地、建物、機械装置、器具備品etc…

固定負債・・・長期借入金、社債etc…

純資産・・・資本金、資本剰余金、利益剰余金etc…

これらの勘定科目を利用して、いくつかの比率を計算することで現状の経営内容を知ることができます。

決算書分析では過年度の数字と照らし合わせて科目数値の変動をみたり、

同規模同業他社の数値と比較することは非常に有用です。

ただ同業他社の貸借対照表を自社ものを隣に置いてみても、

金額の規模や科目配置が異なるため比較し難いです。

その時に役立つのが共通の勘定科目を使って比率を算出し、その比率を比べることです。

統一された比率を用いることで分析をしやすくなり、同じ比率の数年間の動きをみていくと興味深いです。

今回は企業の安全性を分析する比率をお伝えします。

会社の安全さを読み取りたいときに代表的な比率

ここでの「安全さ」とは言い換えれば倒産しないかどうかの基準をいいます。

金融機関からお金を借りて運用している場合に、

返済できなくなれば信用が落ちてしまい事業を続けることが難しくなります。

安全性を読み取りたいときは、会社が有している資産項目と、

返済しなければならない債務のバランスを読み取ることになります。

流動比率

流動資産/流動負債×100%

将来(短期的)の企業の安全性を計る指標です。

資産を分子として計算するため数値が高くなるほど安全性は高くなるといえます。

安全といえる目安となる数字は140%以上とされており、

100%を下回ってしまうと短期的な支払い能力が低いと判断され、

近い将来資金不足となる可能性が高いです。

対処法としては金融機関からの融資を検討するなど、資金の調達を考えなければなりません。

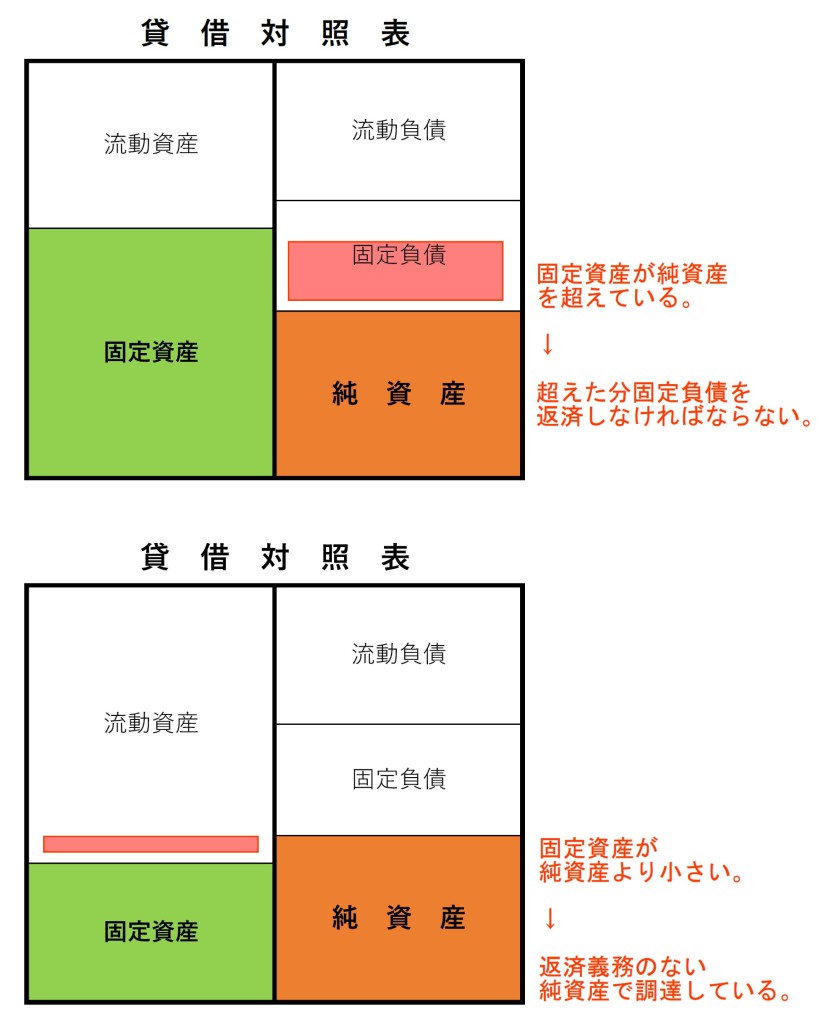

固定比率

固定資産/自己資本×100%

自己資本は資本金と過去から蓄積された利益の累計によって構成されています。

(赤字が続いて利益が蓄積していなければ自己資本はその分減ることになります。)

固定比率は固定資産の調達するために、どの程度を自己資本でカバーしているかを表す比率です。

この数字が低いほど、返済する必要のない自己資本でまかなっていることとなるため、

安全性が高いと判断できます。

100%を目安にして判断するとよいとされています。

反対に、固定資産を短期的な借入金などで調達しているケースや、

累積の赤字があり自己資本が充分でないケースなどでは、

固定比率は大きくなるので、不要な資産の除却や安定した利益計画を練るなどの対策を打つ必要があります。

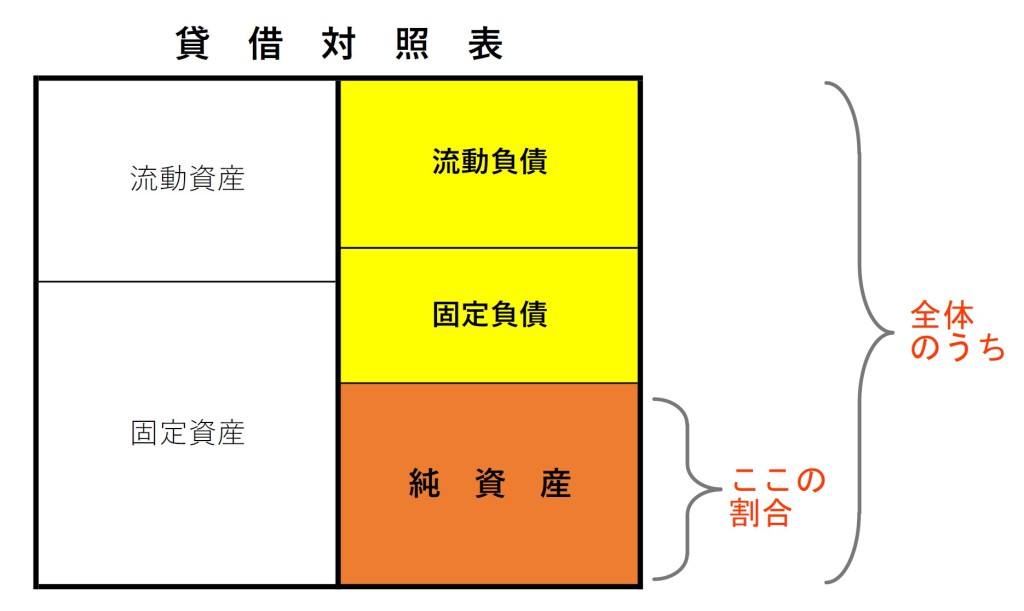

自己資本比率

貸借対照表の右側、すなわち負債項目と純資産項目の合計額のうち、純資産が占める割合を自己資本比率といいます。

貸借対照表の左側である資産を取得するために、どのようにお金を調達したかが左側の負債と純資産に表れます。

負債と純資産の違いは返済義務があるかどうかなので、純資産の割合が高いほうがより安全となります。

30%を超えると安全性については問題ないと判断されます。

おわりに

最後までお読みくださりありがとうございます。

確定申告や決算でお困りのことがございましたらお問合せフォームをご利用ください。

東京都新宿区西新宿の税理士法人阿部会計事務所、税理士の阿部でした!