税理士ブログ

『青色申告書の承認申請書』一般的な記載例あり!

はじめに

こんにちは!

東京都新宿区西新宿の税理士法人阿部会計事務所、税理士の阿部です。

今回は会社設立後、青色申告書を提出するために必要な「青色申告書の承認申請書」の記載方法について、

青色申告のメリットを踏まえて解説します。

青色申告のメリット

会社設立登記後に必要な税務届出のうち『青色申告書の承認申請書』の記載方法についてお伝えしたいと思います。

会社は利益がでたら、その利益の金額に応じ法人税を納める義務が生じます。

法人税の申告方法として「青色申告」と「白色申告」と2通りの方法がありますが、

「青色申告」を選択することで次のようなメリットを受けることができます。

①決算で赤字(税務上)となった場合、その金額を翌期以降9年間繰り越すことができ、将来の黒字(税務上)と相殺できる。

②30万円未満の備品などの減価償却資産を購入した年に全額費用化できる。

(通常10万円を超える資産を取得した場合は、何年かに分けての費用化になります。)

③特定の機械を取得した際に、法人税額が控除される優遇措置を受けることができる。

etc…

青色申告の要件

白色申告では上記のようなメリットを受けることができないため、

一般的には申請書を提出し、税務署長の承認を受けて青色申告を採用する会社が多いです。

青色申告に求められる要件は、一定の帳簿書類への取引の記録、そしてその保存です。

「帳簿」には例えば仕訳帳や現金出納帳などがあり、「書類」には例えば貸借対照表や契約書、領収書などがあります。

ただこれらの書類は、経営の資金繰りのため銀行から融資を受けようとしたり、

将来の事業計画を立てようとする場合に必須の書類であることから、税金対策以外で必要となる書類でもあります。

上述したメリットがあるということは、それだけ必要な要件があるのではないかと思ってしまいますが、

通常の会社経営をしていれば自然と揃えていかなければならない書類ですので、

個人的には青色申告のデメリットとしてはそれほど感じにくいのではないかと考えています。

さらに、白色申告についても平成26年1月から青色申告よりは簡便であるものの、

帳簿書類の記帳と保存が義務付けられたことから、青色申告との違いがほとんどなくなっているのが現状です。

申請書を記入し、青色申告のメリットをぜひ受けたいところです。

提出期限

提出期限は、「会社設立後3月を経過した日」と「最初の事業年度の末日」の「いずれか早いほうの前日」となります。

最初の事業年度が3月未満に該当しなければ、設立以後3か月以内と考えていただければと思います。

また、こちらの申請書を出さなければ自動的に白色申告による申告となるため注意が必要です。

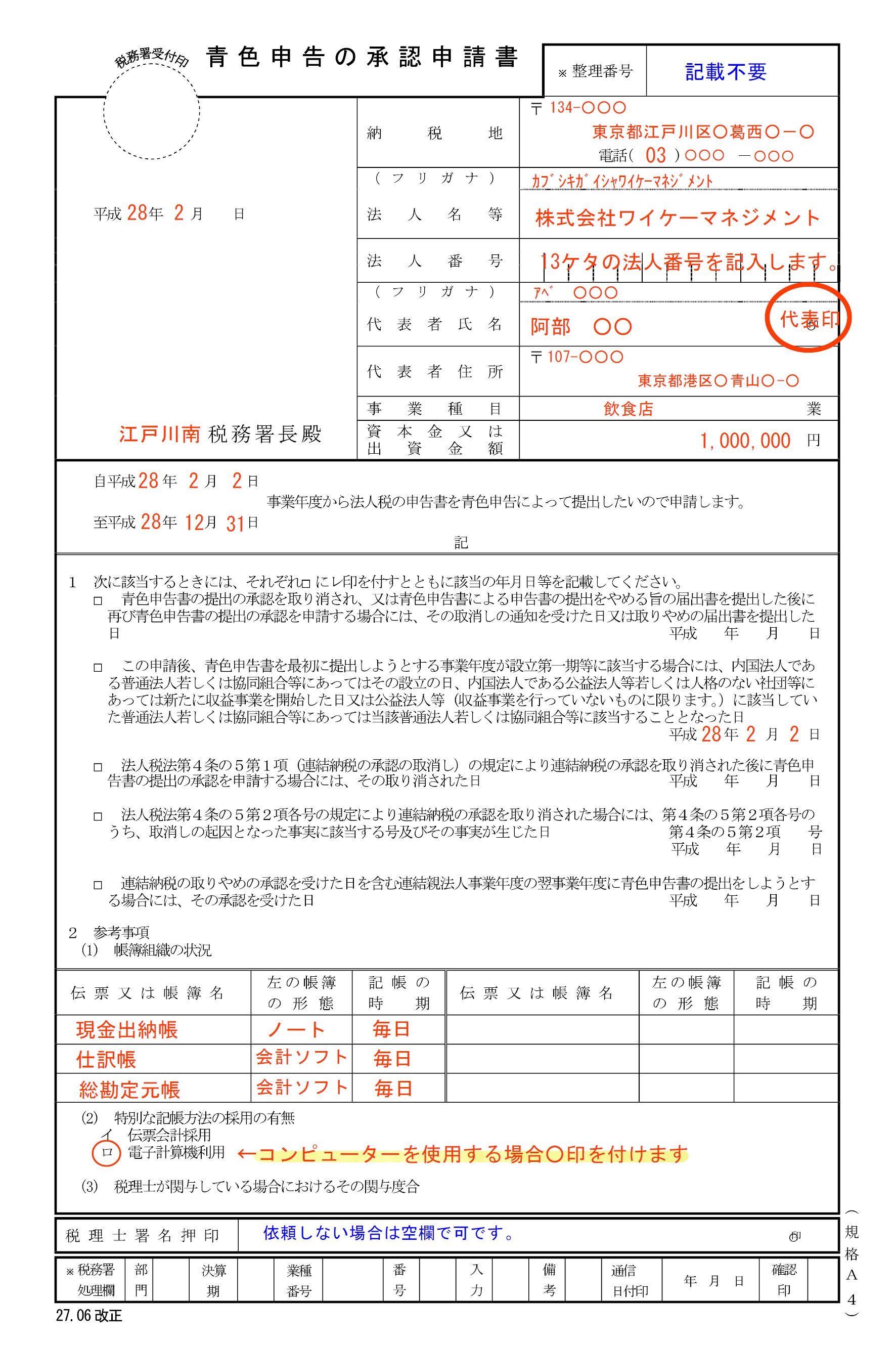

一般的な記載例

↓クリックで大きくなります。。

おわりに・・・

最後までお読みくださりありがとうございます。

会社設立でお困りのことがございましたらお問合せフォームをご利用ください。

東京都新宿区西新宿の税理士法人阿部会計事務所、税理士の阿部でした。